本文来源于微信公众号: ToBeSaaS,作者:戴珂。原文标题:《从收入结构,看一家SaaS公司的“钱”途》。「ToB行业头条」经授权发布

这个话题源自与几位投资人的聊天,记得当时聊的主题是“影响SaaS创业成功的N个原因”。

已经达成共识的几个原因,比如,没有市场需求(No market need)、资金耗尽(Ran out of cash)、定价问题(Pricing issues)、团队不胜任(Not the right team)... ...的确,在SaaS创业成形之前,每一个原因都会造成严重后果。不过,大家也认为,这些都是创业过程中的问题,它们应该还有机会调整和补救。最后有人提出,当SaaS创业成形之后的阶段,还可能有难以补救的问题。比如,SaaS公司收入的结构,可能是影响增长的一个重要原因。具体来说,就是在收入结构中,订阅业务收入占比过低。- 订阅业务收入占比过低,对于SaaS企业的增长有何影响?

01 SaaS公司合理的收入结构

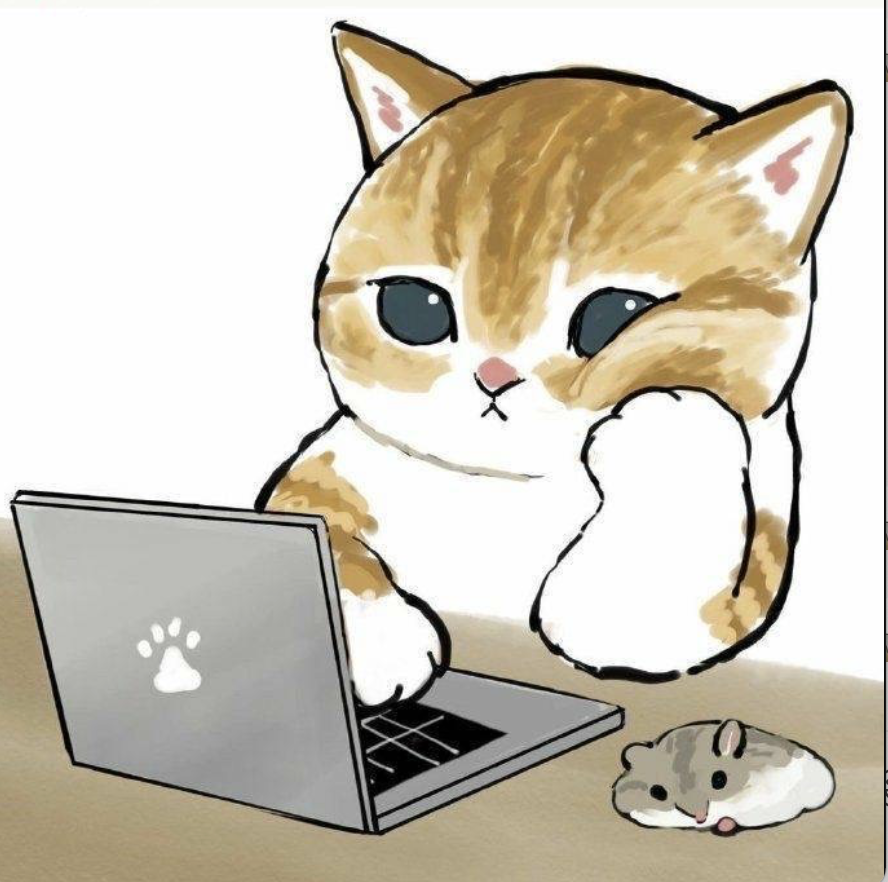

一家公司是不是好的SaaS公司,甚至说是不是SaaS公司,有很多判别的标准。比如部署方式、多租户模式、收费方式等。实际上,从收入构成角度,看一家公司是否是合格的SaaS公司,主要是看其订阅业务的占比。或者说,一家公司只有当其订阅业务收入的占比超过70%时,才能被视为是合格的SaaS企业。订阅收入之所以被看重,是因为它对应着年度经常性收入ARR(Annual Recurring Revenue)。而经常性(Recurring)则意味着收入的可预测和金额的确定性,也就是订阅用户每年预期为你带来的收入。ARR是衡量一个SaaS企业优劣的重要指标。与传统的财务分析观点不同,ARR并不是说过去获得了多少收入;而是说未来一年或几年,将获得多少收入。所以,一个好的SaaS企业不但要有较高的ARR,还要有较高ARR增长。ARR增长可以用以下公式表示:ARRn+1=ARRn-Churn(流失)+ACV(年度合同额)从这个公式中可以看出,只要控制住流失,ARR增长就是一个确定的事。现在有的SaaS公司甚至将人均收入,都区分为经常性和非经常性的收入,即人均ARR收入APE(ARR Per Employee),即APE=ARR/雇员数。这样,SaaS公司的收入可以分为经常性收入RR和非经常性收入NRR;订阅业务产生RR,而其它业务产生NRR。一家具有良好发展基础的SaaS公司,在业务设计上,RR的占比必定很高,如图所示。

02 收入结构失衡,将使SaaS公司的增长受困

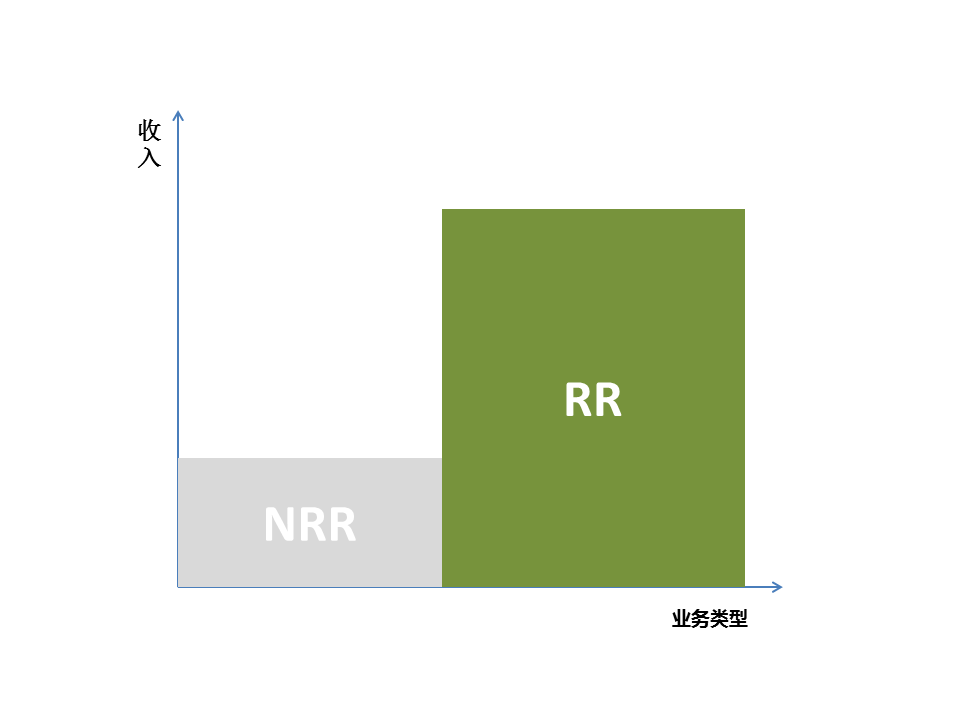

服务和订阅,是国外SaaS创业公司的核心业务理念。即SaaS公司的产品就是服务,而服务最容易被客户接受的收费形式,就是订阅模式。所以,国外SaaS订阅业务的占比高,也是很自然的。而国内的SaaS基本是从软件开始的,所以首先考虑的是把SaaS卖出去。至于业务收入结构是怎样的,创业阶段并不太关注。所以就产生一些不太“纯正”的SaaS公司。即在收入结构上,订阅收入占比较低;而其它业务又没能形成稳定用量的业务(用量概念将在后面讨论)。整体收入由非经常性业务决定。也就是说,经常性收入较低,而非经常性收入占了大头。如图所示:这种收入结构导致SaaS公司的营收要么忽高忽低,要么就是提前遭遇收入的天花板。反正是很难呈现增长趋势。但是,如果不计获客成本的投入,这种公司的营收也可以做得非常高。这主要是非经常性收入业务,依靠销售新客户短期内容易冲高。这就给外界一个假象,以非经常性收入为主的SaaS公司一样能成功,甚至还会融到更多资金。这种收入结构的SaaS公司其实很难成功,这是因为主要资源都投入到非经常性收入业务上,无法实现对SaaS企业稳定增长的要求。SaaS商业实战:好模式如何变成好生意

03 订阅收入并非ARR的唯一构成

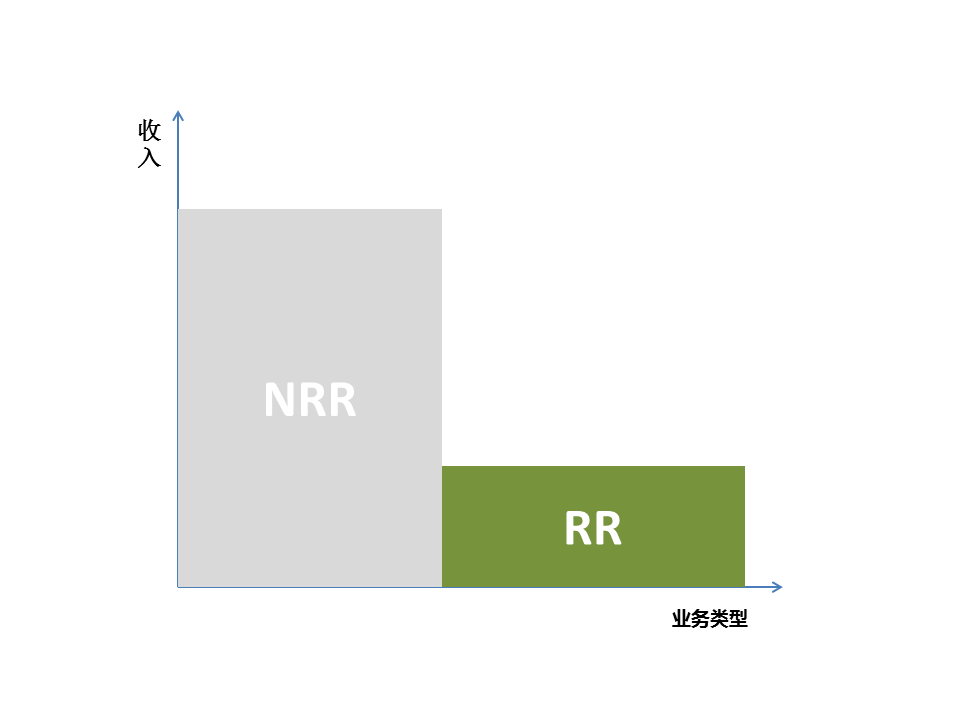

如果你看了很多SaaS公司的经营数据,也会发现:一些估值很高的SaaS企业,其订阅收入并没有达到70%,甚至还比较低,比如Shopify。这确实不能只用订阅业务占比来看,但仍然可以用ARR来衡量。因为除了订阅费之外,还有其它形式的收入也可以算做经常性的,比如“使用量”收入。所谓用量,即服务过程中消耗的其它资源的使用数量,比如流量、短信、API调用次数、E-sign的合同数量、交易佣金、手续费等等。虽然用量没有像订阅那样在年度合同上体现,但是因为其每年的使用量接近于恒定的,所以它们也可以视为是经常性收入。这就不难理解,如Shopify那样的订阅收入较低,但用量收入很高的SaaS企业,仍然是好公司。所以,你如果真想做一家SaaS公司,而不是其它类型的科技公司;首先就要设计你的业务,让订阅业务和用量业务的占比尽量地大。

04 收入结构对IPO有影响吗?

大部分SaaS企业的终极目标都是要IPO的。收入结构对于IPO估值有何影响?去哪里上市更适合真正的SaaS企业?对于一个纯正的SaaS公司,最佳的IPO市场应该是美国,为什么?因为只有美国市场,对SaaS这种商业模式才有真正的认识。也就是说,美国市场有专用于SaaS的财务模型。在这个模型中,好的指标,如ARR、NDR等,将有助于SaaS公司获得更高的估值。而在国内市场,并没有适用于SaaS的财务模型,而使用的是传统的财务模型。它所反映的利润都是对过去的回顾,并不能反映出未来SaaS的增长投资的收益。因为订阅业务的收入模型,是由低到高逐年递增的;而成本费用的趋势,是从高到低递减的。所以,SaaS在传统财务模型下的评估,在一开始的数据很难看,也很难跟投资人解释清楚。反之,对一个收入结构有缺陷的SaaS公司,去美国IPO未必是一个合适的选择。首先是估值会受影响,其次是其收入增长的颓势总会显露出来。

这样看来,它们选择国内市场IPO可能更合适。

写在最后

既然收入结构对于一家SaaS企业如此重要,能否在后期将其它业务转化为订阅业务呢?

其实这很难,这么大的业务调整,相当于把之前所走过的路,重新再走一遍。比较靠谱的方法,是把一些原来不能形成经常性收入的业务,经重新设计和打包之后,转化为用量收入形式的经常性收入,从而增加了ARR的占比。