近日,全球著名咨询研究机构Gartner发布了《2021年RPA魔力象限》。主要对RPA行业的市场份额、供应商地位以及未来发展趋势进行了详细解读。

值得一提的是,今年有两家中国企业入选魔力象限,分别是弘玑Cyclone和来也科技。这是Gartner自2019年首次发布RPA魔力象限以来,第一次有中国企业入选。充分说明,中国RPA厂商和市场正在迅速崛起,有能力与全球顶级厂商在RPA这个“奥运赛场”上同场竞技并获得成功。

金鳞岂是池中物,一遇风云便化龙。「RPA中国」作为中国RPA历史的见证者和推动者,看着RPA在中国落地、生根、发芽;看着RPA从星星之火到火烧燎原,燃遍国内各大行业;再到今年中国RPA厂商首次入选Gartner魔力象限,心中之喜难以言表。

「RPA中国」深信,天下风云出我辈。随着中国RPA生态、产品以及市场的快速崛起走向成熟,未来会有更多优秀的中国RPA厂商入选Gartner魔力象限。同时我们也要感谢那些为中国RPA生态做出卓越贡献的厂商、客户、政府部门、个人开发者以及莘莘学子们,正是你们的辛勤耕耘,才有了今天丰硕的果实。未来,我们将继续砥砺前行携手并进,为中国RPA贡献一份力量。

主要发现

由于RPA可以有效提升组织运营效率,在全球范围内受到了极大的欢迎。Gartner表示,RPA仍然是全球增长最快的细分软件市场,2020年RPA全球收入增长高达38.9%,超过所有其他软件领域;

通过推动具有 RPA 和低代码开发能力的综合智能自动化平台获得了快速增长,中国和亚太地区已经出现了许多这样的供应商;

到 2023 年,几乎所有主流 RPA 供应商都将提供更广泛的流程自动化和集成平台,将屏幕抓取与 API 相结合;

到 2023 年,有人参与的 RPA 形式将演变为语音、移动应用程序或其他用户体验驱动的自动化;

到 2024 年,Gartner预计RPA市场将成熟并巩固;

Gartner调查发现, 10 大 RPA厂商占据了全球 80% 以上的市场份额(2020 年为 70%),前 3 大供应商占 52%;

RPA魔力象限评选

今年共有18家RPA厂商入选了魔力象限。其中,UiPath、Automation Anywhere、Blue Prism、微软被评为行业领导者(Leaders);

NICE、EdgeVerve Systems,为挑战者(Challengers);

NTT、三星SDS、SAP、Nintex、IBM、Kryon、弘玑Cyclone、来也,为利基市场参与者(Niche Players);

WorkFusion、Pegasystems、Appian、Servicetrace,为远见者(Visionaries)。

RPA市场

Gartner调查发现,RPA 仍然是全球企业软件市场中增长最快的细分市场。尽管 COVID-19(新冠)对业务造成了很多不确定性,但全球RPA市场的收入在 2020 年增长了 38.9%,超过了所有其软件领域,而整个企业软件市场的增长率仅为8.9%。

截至 2021 年6月,RPA 领域共有 60 多家大型供应厂商。

RPA 供应商格局发生变化

总体而言,领导者象限中的 RPA 供应商仍然占据大部分市场份额。但随着微软、SAP、IBM、三星 SDS、NTT、Hyland、ServiceNow等科技巨头的进入,市场格局正在发生改变。

由于科技巨头的进入,一些收入相对较低,受地域限制的供应商可能难以扩大业务规模,并且这些厂商可能会成为巨头切入 RPA 市场的收购目标。尽管如此,通过推动具有 RPA 和低代码开发能力的综合智能自动化平台获得了快速增长,中国和亚太地区已经出现了许多这样的供应商。

新的定价模式,降低了中小企业应用RPA门槛

随着RPA供应商开始提供全新定价模式,降低了自动化门槛,越来越多的 SMB(中小企业)有机会应用RPA。

Gartner调查发现,目前 RPA 市场已经出现了多种 SaaS 定价模型,例如,按机器人运行时间或次数收费。许多供应商还以固定价格提供无限制的机器人服务,或提供免费的 RPA 组件作为入门应用福利。

RPA正在扩大能力边界

RPA正在扩大能力边界,不仅限于屏幕抓取。RPA正在迅速演变为具有嵌入式流程发现、IDP(智能文档处理)、AI、ML、低代码开发以及复杂工作流编排功能的自动化平台。

许多软件提供商正通过RPA 打造关键功能的企业级自动化平台,以快速进入 RPA 市场。与此同时,纯RPA供应商正在扩大其平台范围,提供 API 集成、低代码开发和复杂的流程编排等强大功能。

RPA厂商介绍(部分简介)

UiPath:UiPath 的RPA平台提供了丰富的治理功能,拥有良好的开发体验,增强的人工智能技术和云编排RPA即服务。UiPath 的业务遍布全球各地,客户由大型企业、中型企业和中小企业组成比较均衡。UiPath在今年4月在纽交所完成了上市。

Automation Anywhere :AA 的RPA平台Automation 360,包括 RPA 即服务、AARI、AI/ML、流程发现、智能数据分析和机器人商店。AA在全球几十个国家设有办事处或子公司,拥有平衡的大型企业和中小型企业客户组合。2021 年,AA进一步提升了 AARI的能力,以通过调用无人值守自动化的前端用户应用程序扩展 RPA 的使用范围。

Blue Prism:BP的智能自动化平台主要由,Blue Prism Cloud、自动化生命周期管理、捕获、交互、IDP 、安全管理、机器人商店等功能组成。BP的主要客户为大型企业客户。

微软:微软的RPA 产品Power Automate,包括 Power Automate Desktop, API 集成、智能编排、智能数据分析、流程挖掘、低代码、API 连接器和智能聊天机器人。微软在全球拥有庞大的业务网络,其客户多数是大型企业和中小企业。

弘玑Cyclone:弘玑的RPA产品具有智能机器人助手、移动助手、聊天机器人、自动化中心、自动化市场、智能数据分析等功能。弘玑对人工智能技术进行了大量投入。弘玑的业务主要在亚太地区,拥有各个行业客户,是亚太地区最有竞争力的RPA厂商之一。

来也:来也的RPA产品具有智能文档处理、聊天机器人、机器学习、AI等功能。同时支持 Windows、Android 和 Linux 等平台实现自动化。来也业务主要聚焦在亚太地区,其收入、客户处于高速增长期,是亚太地区最有竞争力的RPA厂商之一。

IBM:IBM的RPA产品具有AI、任务挖掘、流程挖掘、智能聊天机器人等功能。IBM在全球拥有海量用户资源,其客户多数为大型企业。

SAP:SAP的 RPA 产品进一步扩展了SAP在财务、销售、客户服务、人力资源和其他领域,集成不同应用程序和自动化业务流程的能力。SAP 凭借全球的客户资源,其RPA产品获得了不俗成绩,客户多数是大型企业。

RPA厂商入选和评选标准

RPA厂商想要获得入选魔力象限的资格,供应商必须满足以下条件:

2020年从 RPA 软件或订阅许可中获得至少 1500 万美元收入(不包括专业服务费、维护费)。

或者,2020 年从 RPA 软件或订阅许可中获得至少 1000 万美元的收入;2020 年至少同比增长 50%;以及 2020 年至少 300家付费企业客户用于获得许可的 RPA 软件和订阅,并且在北美、南美洲、欧洲、中东和非洲、亚太地区,两个区域中至少有 100 家付费企业客户。

同时为其 RPA 平台展示积极的上市战略,如官网、Gartner 的 Peer Insights 论坛,明确提及 在RPA 领域获得的成绩。

RPA平台必须满足的功能:UI交互脚本/机器人的设计、开发和部署;机器人和整体工作流程的编排;满足桌面、虚拟机 (VM)、服务器以及云的自动化功能,桌面和VM是必不可少功能;有人值守和无人值守机器人功能;可以在 RPA 平台原生的数据库中存储数据。

RPA厂商必须具备以下至少两种功能:

增强公民开发人员功能:内置人工智能驱动的智能工作流开发功能,具有引导或聊天机器人辅助功能,可在没有脚本的情况下构建可用的RPA机器人。

流程发现/任务挖掘:流程发现/任务挖掘功能,可增强公民开发和自动化流程设计文档生成(不是通过与第三方工具的集成,需独立研发)。

IDP:内置智能文档处理功能,带有预构建、易于训练的 AI/ML 模型,可以对 OCR 提取的数据进行智能分类和标准化(允许与第三方 OCR 集成,但 IDP 必须是原生的平台)。

API和集成支持(UI 交互除外):原生 API 和集成,支持可创建与任何编排引擎集成的无服务器自动化对象。

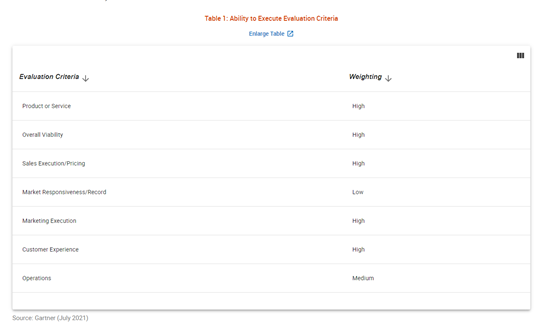

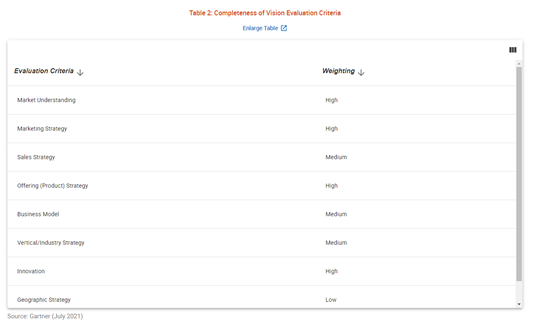

本次魔力象限评选维度包括:产品服务、创新能力、市场能力、营销能力、客户体验、产品操作、发展战略、商业模式、垂直战略、市场战略等。

点赞(0)

说点什么

全部评论