作者 / 海阳 · 编辑 / 瑞雪

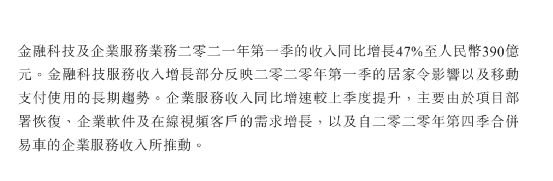

尽管云计算已经前前后后发展十余年,但它的火热局面依旧没有被时间所消磨。根据Gartner统计,2015-2020年,全球云计算市场渗透率逐年上升,由4.3%上升至13.2%,至2021年,全球云计算渗透率将上升至15.3%。利好趋势存在,让众多云计算厂商都获得良好的业绩表现。例如5月20日腾讯发布的2021年Q1财报数据显示,腾讯金融科技及企业服务业务收入同比增长47%至390亿元。

其中,企业服务收入同比增速较上季提升,主要由于项目部署恢复、企业软件及在线视频客户的需求增长,以及自去年第四季合并易车的企业服务收入所推动。腾讯云为此做出重要业绩贡献。除此之外,像金山云、Ucloud、阿里云等相关云计算厂商也都实现了营收的正向增长。整体欣欣向荣。可话说回来,云计算虽然发展形势大好,但蛋糕终究有限。别人多吃一点,自然自己拿到的也会少一点,因此在云计算市场,各家厂商的竞争一直十分激烈。不过,以往的竞争,只能算是初级竞争,毕竟在消费互联网主导的时代,上云最多的都是互联网公司,云计算能提供的价值也主要在数据存储与弹性计算。来到当下,随着企业们纷纷认知到数字化转型的重要性,传统企业与政务企业也开始看重价值增量,共同推动产业互联网时代到来之际,也释放了巨量基于当下时代特点的上云需求。需求改变,供应端也要随之改变,于是在云计算下半场,云厂商们纷纷从底层的IaaS竞争上升到顶层服务和生态建设全面比拼,竞争已经升级。那么,在这么多的云厂商中,谁能在下半场展现出惊人实力,最有可能称雄市场呢?答案就在下文中。

01

基础设施建设

固然要谈论的是云计算下半场竞争,关注重点是所谓的“价值落地”,但依旧不能忽略在基础设施IaaS+PaaS的竞争。先说IaaS,官方将其定位为基础设施即服务,是整个云计算最底层的存在,在当下看上去并不起眼。可是不要忘记,当下的2.0竞争,是在之前提供类似“水电”基础服务上,进行的“增值服务”,如果连“水电供给”稳定、安全的基础需求都不能保证,所谓的“增值服务”也只会是空中楼阁。而随着越来越多的上云需求释放,仅仅依靠之前的IaaS基础设施规模与技术能力,恐怕无法保证这一基础要求,因此提升IaaS层次的服务器规模和安全技术能力,依旧极为关键的重点。再说PaaS平台,作为承接IaaS以及SaaS的中间层,也是云厂商们巩固基础竞争力的关键点。因为PaaS能够迅速开发及迁移应用程序和服务,有望帮助用户企业大幅缩短进入市场的时间,迅速匹配市场需求,实现产品快速迭代,PaaS还可用来测试和准备应用程序,以便部署到云环境,然后将应用程序迁移到生产环境。所以即便是当下有更轻量、更具象的SaaS产品存在,但相比于提供半成品,让企业可以自我加工的PaaS,依旧受到大众的密切关注。说到这里,有关IaaS+PaaS方面竞争的关键性,已经不言而喻,值得所有云厂商深度布局。但回归现实,当真能可以参与这方面竞争的厂商,却寥寥无几。要知道,IaaS+PaaS是重资产建设,不是每个云厂商都能玩得起的,动辄数十亿、百亿的建设投入、长达三年、五年的人员投入,以及后期高昂的运维与迭代成本,可以让资金能力不足的中小厂商瞬间出局。例如腾讯云在2020年放出消息称,未来5年要将5000亿重点投入到云计算、人工智能、区块链、服务器、大型数据中心等重点领域。阿里云在2020年放出3年投入2000亿的消息,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。根据市面消息,腾讯云的投入多集中在数据库与技术层面,目前已在多个地区成功开服数据中心,而且同步进军了东南亚市场、甚至中东地区都有辐射。其中,天津数据中心4号楼目前通过“LEED数据中心运营与维护”铂金级认证,是北亚及中国区首个获此级别认证,也是目前全球最大的数据中心。而阿里云旗下的大数据平台Maxcompute、云数据库PolarDB、分布式数据库Oceanbase,以及新发布的宜搭低代码平台,同样在业界获得了一定认可。因此综合以上分析,可以判定在云计算下半场竞争中,寡头效应会越加明显,问鼎概率高的依然是头部厂商。

02

SaaS生态

在IaaS+PaaS的基础设施层次,头部云厂商无法在短时间内分出高低,那就再向上探索,来到应用层看看能否一决雌雄。上文也曾说到,随着产业互联网逐步逼近,“价值落地”成为决定竞争的胜负手,那么如何进行价值落地呢?具体来说,目前的云厂商们,主要提供还是云计算底层和中间层服务,价值表现并不具象,即便在应用层SaaS有所布局,但也因为精力有限,只能满足几种特殊的商业场景。可是在企业进行数字化转型过程中,释放的需求除了细微、垂直,还很复杂,这让任何一个单一的云厂商都无法完成。而且参考现实发展,可以看到多数B端企业是不会,也不能直接使用公有云的。因为企业需要的是一个整体系统,只有把SaaS和公有云打包,才能真正服务B端企业。因此,云厂商们需要通过采取合作的方式,在应用层进行布局,通过组成SaaS生态的模式,深化到各行各业的场景之中,完成“价值落地”的目标。而这也导致在云计算下半场,云厂商SaaS生态的强弱,决定了各家竞争力的强弱。或许这样的说法,看上去有点骇人听闻,但绝非「ToB行业头条」无的放矢。在2021年5月17日,IDC发布的《全球半年度公共云服务跟踪报告》中,就有研究表示,微软之所以能在全球云计算市场有16.6%的份额,进而可以威胁到全球最大云厂商AWS,其关键就得益于SaaS和SISaaS两大产品组合不断扩大。所以在重视“价值落地”的云计算下半场,云厂商组建SaaS生态,借助众多SaaS合作伙伴的力量,确实能有效提升自身的市场竞争力,甚至可能创造“一锤定音”的效果。

目前各家云厂商也纷纷认知到此模式的重要,并开始布局,组建基于自己为主的SaaS生态,但是由于各家业务属性问题,SaaS生态的强弱确是比较明显。像华为云、火山引擎、百度智能云,因为自身对于此方面的重视较晚,在SaaS层寻找合作伙伴的早期主动意愿相对于腾讯云、阿里云来说较弱,此方面的成果自然也就相对弱一些。腾讯云与阿里云虽然都重视SaaS生态建设,但是在于兼容性和连接性方面,腾讯云目前投入的似乎更多一些。资料显示,腾讯云为了提升Saas厂商之间的互联互通和相互集成,它通过鹊桥iPaaS大幅降低了SaaS产品之间的集成门槛和难度;通过玉符IDaaS解决统一身份认证的难题;通过神笔aPaaS降低应用开发的门槛,让企业可根据场景定制应用。不仅如此,腾讯云还推出了企业应用连接器,可实现横跨不同SaaS产品的统一账户登录及数据连通,使SaaS供应商更有效地开发及交付产品,同时协助企业客户更好地协调多项SaaS解决方案。近期在腾讯财报中,腾讯还表示将继续加强效率办公SaaS产品及安全软件,以及与SaaS供应商及独立软件供应商的合作伙伴关系和对它们的投资,以支持客户的数字化需求。进一步增强在SaaS生态上的优势。基本上可以断定,在云计算下半场,大家比拼的是「价值落地」,而在这一个层面腾讯云明显已经比友商多出了一部分的胜算。

03

深耕产业互联网

即便是说多了一部分胜算,也不能说腾讯云稳赢。就像上述提到的微软,就曾凭借自己对云计算市场走向的认知,打出了一个翻身仗,步步紧逼AWS。而基础设施的建设和应用层的高阔布局,都是在为深耕产业互联网,重塑供应链做准备。但这种准备,只是在点上进行升级,想要打造,需要“连点成面”,对供应链进行全方面价值提升。这就导致在深耕产业互联网的过程中,阿里云、华为云等厂商,如果能准备塑造、升级一个全链路供应链的一个准确且长期发展战略规划,理论上是可以弥补在SaaS生态上的认知失误。同理,腾讯云如果想持续维持自己的发展优势,自然也做出塑造、升级全链路供应链的打算。因此在近期可以看到,目前的这些头部云厂商高谈一些新战略规划。例如腾讯云关注的“C2B”,阿里云提出的“云钉一体”和“云端一体”,百度智能云高谈的“云智一体”华为云推进端、云一体化战略等等。从短期战略意义上来说,上述这些规划都是正确的发展方向,帮助各家云厂商在自身亮点的基础上,展开“扬长避短”的打法,让自己立于不败之地。因为从市场的角度来看,虽然说云厂商们要做的是深耕产业互联网,可是把格局变大,深耕产业互联网的目标,也是为了帮助企业在消费市场获得更好表现,因为商业模式的最终变现,一定是在C端。腾讯云的“C2B”战略,从提出来开始,就已经确认了塑造新型供应链到C端变现的全链路市场。实施底层进行数据服务,SaaS进行应用服务,加上腾讯在消费市场的巨大流量接口,配合微信小程序应用,从而保证了用户企业在全面接入腾讯云之后,可以在B端及C端实现价值升级。不要觉得这是危言耸听,要知道微信小程序的价值远超过大众认知。腾讯2021年Q1财报中就曾明确指出,微信小程序正在近一步增加在中小企业的渗透率,其生态日益蓬勃,其低代码开发平台协助小企业以更具成本效益的方式开发小程序,通过提供了更多工具协助服务商,服务的活跃小程序数是去年同期的三倍以上。所以当微信小程序、微信生态与SaaS生态进行连通融合后,腾讯云起码在中国的企业服务市场绽放巨大市场价值与商业价值。因此,如果在各家云厂商当下战略不变的情况下,拉长时间轴,腾讯云的“C2B”将在产业互联网全周期发展中持续缔造价值。即便后期各家云厂商会在中期改变战略,同样关注“C2B”,腾讯云一来在C端强势的能力,会持续保持自己在这方面的优势,其次因为战略眼光的长远,也让自己得到先发优势。因此在云计算下半场,腾讯云是毫无疑问的种子选手。“The world will give way to those who have goals and vision.”世界会向那些有目标和远见的人让路。腾讯云如果能持续保持在基础设施和应用层上的建设,坚定不移地发扬“C2B”战略,可以预见,在云计算下半场中,在产业互联网时代会绽放出夺目光彩,问鼎把握也将大大增加。不过,也不能排除随着其他云厂商紧急反应到这个局面,在当下奋起直追,实现后来者居上也并非没有可能,因此虽然看好腾讯云,但希望其时刻保持一个拼劲,将战略转换成事实,让鹿死谁手,不再未尝可知。