3月17日,微盟发布了上市后的首份年度财报,在这份财报中,微盟拿出了一份令人满意的财务数据。财报显示,2019年公司营收和净利双双取得大幅增长,成功实现上市后的全面盈利。财报显示,微盟业绩增长超出市场预期,其中,全年营收达14.37亿元人民币,同比大增66.1%;净利润达3.11亿元人民币,转亏为盈,实现全面盈利。良好的数据之下,更值得探讨的是微盟在业务上的重要突破。

实现全面盈利

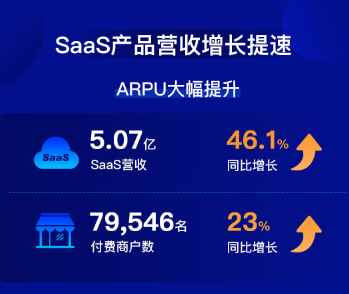

2019年是非常困难的一年,包括香港市场,也面临着很多的挑战。微盟在1月份登陆港股市场,一年来可以说是披荆斩棘,赢得了很多艰难挑战,才最终实现了全面盈利,并确立了自己在SaaS产品及精准营销领域的领军地位。财报显示,微盟的业绩大幅增长也主要来自于SaaS产品及精准营销的收入再创新高,SaaS产品收入由2018年的人民币3.47亿元提高到5.07亿元人民币,增速为46.1%;精准营销业务毛收入由24.9亿元人民币增长至52.8亿元人民币,同比激增111.9%,精准营销收入达9.3亿元人民币,同比增长79.5%。

由于2019年经济形式确实低迷,所以企业纷纷选择通过数字化升级来问管理要效益,这也促使了企业SaaS领域的市场增长,而微盟的产品在市场上独具特色,因为它主要基于腾讯微信、公众号、小程序等提供去中心化的数字商业平台,有着部署门槛低,应用范围广,可以和微信等社交平台进行良好衔接等特点,在客户管理和营销上有着天然的优势。

目前,腾讯的微信小程序也正处于爆发的状态,2019年日活已经超过3亿,交易额也突破了8000万,可以说是一个公众号之后全新崛起的风口,这也助推了微盟集团SaaS产品的普及和推广,而在目前国内众多的同类厂商中,微盟也是极少数盈利的企业。

精准营销的增长同样呈现出逆周期的特点,2019年全年广告行业都非常不景气,主流广告平台价格都在下滑,其中传统媒体的下降幅度更为巨大,不过从另一个角度来看,厂商推广投放的需求并没有减少,而精准营销的需求反而是增长的。得益于微盟实施的“垂直行业”和“区域市场”的战略,服务的客户基本以效果广告为主,并且通过技术开发,不断为客户提供更好的营销工具,凭借良好的投放效果赢得了广大客户的信赖,赢得了业绩的逆势上扬。

从本质上看,微盟的盈利和增长都和行业大环境息息相关,经济大环境推动了SaaS产品的普及和精准营销的比重,而微盟的“SaaS+精准营销”双模式业务结构,形成了良好的互动和支撑,一方面通过成本低、易操作、获客门槛低的小程序提供去中心化的数字商业平台,一方面又用精准营销来提供增值服务来保证效果,呈现出了1+1>2的效果,不仅形成了自己商业模式上的壁垒,也赢得了客户的高度认同。

大客户是业绩爆发的关键

一直以来,微盟服务的客户都以中小企业为主,因为中小企业在部署SaaS的时候相对敏捷,一方面是业务规模不大,一方面是从0开始。而微盟在2019年的重要突破则是成功切入了大客户市场。

大客户市场的特点则是,利润高,稳定性强,但门槛也高,很多大企业要么已经有相应的SaaS供应商,切换平台相对困难,有的则是自身具备开发实力,不使用第三方产品。而微盟能够在大客市场实现突破,则足以证明其在该领域的实力。比如联想乐呗商城就是一个典型的案例,这款产品是联想新零售策略的重要抓手,是打通全国上万门店核心平台,而联想本身也是科技公司巨头,能够选择微盟来提供服务,确实是看中微盟在小程序领域的丰富经验。而在智慧零售板块,微盟集团还与梦洁、林清轩、卡宾等知名连锁零售企业展开智慧零售合作并取得明显成效。

财报显示,SaaS产品付费商户总数近8万,全年新增2.9万付费商户,ARPU(每用户平均收入)快速提升至6373元,增幅达18.8%。而微盟智慧零售板块的品牌商户的ARPU则能够达到12.5万元,堪称以1当20,这也成为了微盟2019业绩爆发的重要原因。大客户市场相对成熟,容易产生比较明显的背书效应,微盟打开突破口之后,后续相信还会有一个更快的拓展,难度也会相应降低,可以说会越做越顺手。而微盟整体的用户结构也会逐渐从微小客户向中大型转移,由于大客户付费意愿强、生命周期长且相对稳定,所以SaaS产品整体续约率也有较大幅度的提升。

在精准营销方面,和腾讯的深度合作可以说是微盟成功的关键。财报显示,2019年微盟集团的精准营销渠道更加多元化,不仅获得腾讯广告颁发的多个重点区域牌照、行业牌照和KA全国牌照,在腾讯的SMB和KA渠道取得高速增长。

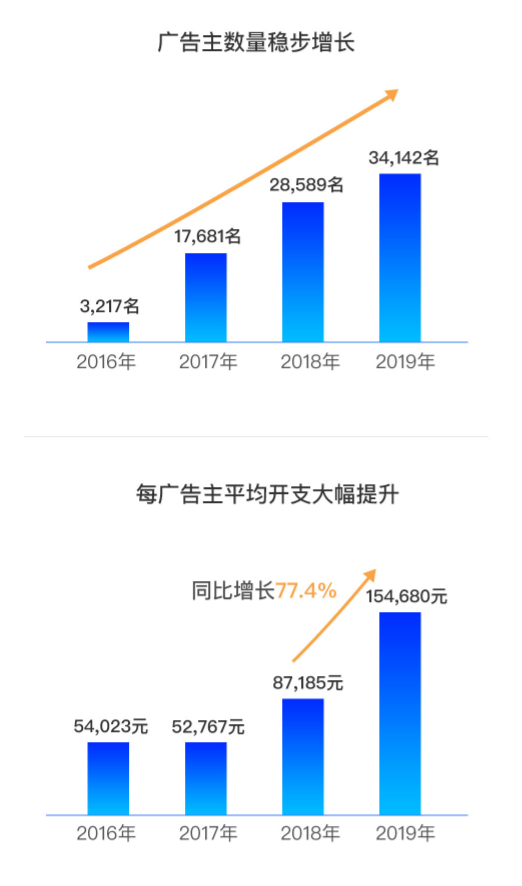

微盟集团为3.4万余名广告主提供精准营销服务,每广告主平均开支增长77.4%至15.47万元。可以说是广告行业逆势而上的一个典型,这里需要强调的有两点,一点是精准营销目前看是大势所趋,在未来会有越来越多的客户强化精准营销的投放。另一点是,企业SaaS服务成为微盟广告业务的良好获客入口,相对于单纯的广告公司而言,微盟平台的大量SaaS客户也是精准营销的核心客户。这种“SaaS+精准营销”双模式业务结构是一个非常聪明的战略,也是一个非常适合微盟的高效商业模式。

特殊时刻带来的特殊机遇

2020年开年的疫情让很多行业措手不及,而经历了相当长的停滞之后,目前各行各业都面临着复工。这里出现了一个非常特殊的情况就是,包括餐饮在内的很多线下商户都开始向线上转移,外卖乃至电商已经成了必选项。而这也势必带来一个强大的SaaS产品的需求,这对于微盟来说,也是一个特殊的机遇。

甚至可以说,微盟的SaaS产品将成为推动线下服务企业复工的重要利器,也成为未来企业线上线下全运营的基础产品。其实在2019年,微盟为加速布局智慧商业生态上下游产业链,就先后成立了两支产业基金——微盟软云产业基金和南京华映微盟基金,围绕企业级SaaS服务、数字营销等相关领域展开投资,帮助这个领域可以更加快速的成长,更快的打造出一个全场景的生态,而在现在看来,这一战略也是非常有价值的,在当下这个特殊时期,也会起到特殊的作用。

而就在上个月,微盟还认购餐饮SaaS服务商雅座63.83%股权,战略控股雅座,一方面夯实自己在餐饮行业SaaS管理的优势,一方面整合雅座的大客户资源和传统SaaS系统的运维数据和经验,从而使自己能够在智慧餐饮领域获得更强的控制力和话语权。

智慧餐饮和智慧零售都是微盟最为重要的垂直领域,也都是规模超过万亿的巨大市场,而分析人士也认为,鉴于全球疫情推动企业在线业务的需求大增,零售与餐饮等垂直行业的品牌商户将会在SaaS升级管理和精准营销多元化渠道拓展方面有更大的需求,而微盟也将从中受益,保证2020年的持续增长。这不仅仅是一个特殊的机遇,在我看来更是微盟肩负的时代责任。

总体看来,微盟能够赢得逆势增长还是和其精准的市场定位和卓越的市场远见有关,再加上经济大环境的压力,都使得企业的数字化管理和营销领域被刚性需求所推动。微盟在不同的时间节点,都能精准的把握时代趋势,不论是微信时代还是小程序时代,不论是经济高速发展还是出现压力和困难,微盟都可以从中找到自己的机会并强有力的把握住这些机会,这一特质,我觉得反而是财报之外,更值得大家关注的东西。

点赞(0)

说点什么

全部评论