来源 | 钛资本(微信ID:tmtcapital) 作者 | 钛资本研究院 随着2B2C特征的逐步深化和资本对这类资产的不断加持,2B如果能强力的拉伸2C的部分,而且曾经B到C的环节价值的淤堵被2B2C这样的资产有效疏通,一定意义上讲,C的红利可以通过B被再次挖掘。那时可能需要把2B和2C的投资逻辑进行有效的“复合”。

钛资本一直专注于为企业级科技企业提供投资银行和管理咨询服务。在陪伴企业成长的过程中,不断进行着观察和思考。以下是钛资本管理合伙人李骅对2B、2C的发展趋势以及投资逻辑的看法:

从国内投资领域的近期发展来看,之前数年2C市场各路VC一窝蜂扎进去,虽然“几家欢乐几家愁”,但资本市场一直保持了比较高的热情和信心。后来2C因为人口红利的消失殆尽以及VC经历了一个完整的五年投退周期的检验,逐步回归,2B市场逐步“浮出”水面。不过坦白说,自认为当时的这种“浮出”其实也不是因为2B性感了,更不是因为大家突然感觉到2B的价值了,而是因为好多家2C要么损伤惨重,要么透支严重,不得不“打一把方向”,属于典型的“挤出”效应。

但很多基于大量资产形成认知的“2C Style”的VC依旧按照2C的套路来做2B的市场,发现完全不灵光,甚至损伤惨重。再之后,又有机构开始“试图”充分理解2B的自然规律,沿着对其线性发展的规律去理解2B。

2B和2C的资产成长曲线

上图是我整理的一个粗略对比2B和2C的“成长曲线”,整体感觉上2C更像海底捞师傅手里的“拉面”,上上下下前前后后,进锅前往你眼前来的那一下其实挺平的,反而决定了最后的“状态”;2B更像拉直了的“方便面”,小幅震荡整体趋向线性。

上面的图里最后有个“彩蛋”:逐步打开的GAP喇叭口后面会何去何从?我提了一个词叫“向下收购”。这里的“下”就是沿着产业链一路向下。比如从“矿产-钢铁-汽车-消费者”这样的全产业链,每条都有一直延伸到C端的空间。

所谓“向下收购”,就是我们原来常会听说的“产业链延伸”“前向一体化”等概念而已,逻辑无外乎抢夺供应链的主动权,获取更高的整合后的盈利空间。但为何向下?因为上游更多是资产密集型单低附加值的企业,下游更多是和消费者关联更紧密,更趋向于智力密集型的高附加值型企业,也包括我们提到的2C的项目。所以在我看来,如果这个喇叭口是2B的线条在2C之上,那么随着企业的成长对供应链的更高主动权的要求,同一条产业链上,2B收购2C的资产就应该是大概率事件。但这里有一个前提,是2B的资产的价值链是“连贯”的,而不是断层的。也就是我本次想提到的核心概念——2B2C。

近期越来越多在2B领域积极布局的投资人也提到这个概念,我猜原因有二:一是发现有的2B的案子看得扑朔迷离,但后来发现有的资产有了2C的想象空间或者机会,又因为之前的积累明白了,感觉就像在山洞里爬行,越来越宽最后看到有冲出洞穴前墙壁上的一道曙光照了进来;二是好多2B的资产都会有个未来“数据价值”的钩子,钩到最后数据可以变现的诸多通道里,精准营销还是个核心命题,最后还是卖给C端。所以资本会逐步有兴趣不足为奇,但我想挖的更深些,有了更深的理解各路神仙对这个方向的资产推动的力度也更大些。

在我看来,2B2C不是指的变现过程,也不是指有B和C双重客群,而是指的价值链的“通畅”。换句话说,只有B端客户的也依然存在2B或2B2C两种形态;既有B买单又有C买单的也未必就是2B2C的资产。

价值之于商业,就像现金流至于企业,极其重要。价值是否在商业各个链条中顺畅的流转,是我评价商业健康度的核心。

支付宝是典型的给B赋能再传导到C端,当日本几十家银行全力抵制支付宝进入日本的时候,所有的商户会和银行抗衡,因为支付宝的价值已经从B传导到了C,是否用它直接影响B端的收入。甚至C还能反过来要挟B,这是一种特别健康的状况。如果你的生意能搞定C,再反过来按住B来买单,你一定很牛;如果同时你又能在B和C两头赚钱,你就八成是华尔街头的那头牛了。

从价值链的角度想想,每一个商业企业,也就是B,存在的意义一定是帮每一个老百姓生活得更好。无一例外。这是支撑企业存在的核心。无论核能、航空,还是钢铁、电力,没有这个看似朴实的根基都没有存在的意义。甚至军事这个特殊商业的存在,最终都是为了国家能更好的运转,通过更好的“国计”满足更优的“民生”,进而,从老百姓身上收更多的“税”。在我看来,所有的商业价值如果最终不能有效地传导到C端,价值是淤塞的。

当然,这里说的是“传导”,不是“经营”。这就像B-C两段管道对接,如果我是做B管道的,要考虑和C这一段管道的对接的口径、密封程度等等,不至于“跑冒滴漏”;也要考虑到从B到C完整的管道里可能流动的“介质”,水还是硫酸?这决定了管道的“材质”。

所以,价值要通畅,2B2C的一路通畅下去。有的比较通畅,有的没那么通畅,有的很通畅。“通畅度”在我看是资产质量的一个重要因素。否则就像人体“肠”内的“瘀毒”(淤堵)。

有淤堵也是我在当下国内的环境里,不看好to G的案子的原因。当下to G的项目能赚钱,也能复制,甚至也能上市,但一定做不出真正的巨无霸。因为G作为一种特殊形态的B,在中国的环境下,价值是很难真正传导到C端的。比如谈过一个通过物联网解决方案做智慧水务的案子,为水务局服务。在我看仅仅是卖软硬件或解决方案给水务局。然后呢?水务局的客户是谁?就是我们老百姓。但老百姓对水务局有感知么?水务局会像京东一样服务他的客户么?未来可能可以,但当下显然不能。所以价值在这里是中断的。一个B的客户可能也是另一个B,但一直穿透下去,如果整个链条的价值驱动都不是最根上的C,很难理解各种价值主张的出发点。这种浮萍一样的商业,更多像是自嗨。最多也就在“降本增效”上做做文章。我从来都认为“节流”的机会远远不如“开源”,因为节流的场景是眼光向内的,远没有眼光向外那么有张力。花钱上系统做开发为了省钱,扣除花的钱到底赚了几个钱?老百姓会在意一个水务局的成本和效率么?老百姓只在意价格和服务。当然,成本和价格是有关联的,但在这种案子上恰恰是割裂的,价格是发改委定的,不是市场化的供需和成本定价决定的。

而我做的应用类的案子无一不是2B2C的。

最近在负责的一个早期现金流管理的项目,为保险、教育等企业进行现金流管理,将现金流管理得足够精细后,通过创新将支付通道做的成本更低、效率更高,现金就可以帮助他的客户健壮的从C到B,再从B到其他B。每个B里面都有现金支出用于支付员工的薪酬,又通过他们顺畅流动到C,每个C又通过采购行为将现金回流到B。整个过程现金流到哪里,他们就可以延伸服务到哪里,是一个完整的大的闭环。而且服务上一个环节对下一个环节的感知和需求都足够清晰,任何需求都可以顺利传到到上游,比如因为退款的要求随着互联网的发展,C已经适应了“秒退”的效率,就会反向对B的支付效率有要求。这样整个链条都是随着C的变化迅速迭代的状态。

这一点变化也在我对另一个项目的观点上体现了出来。此项目是经营SMB(中小企业)的商事服务的平台。不久前接触一家一线机构的合伙人,他觉得SMB市场的终局可能是完全没法做出收敛态势,依旧会高度分散,哪怕集中了也是价值很低,流失率高,无法做大。我的观点是:一,SMB业务分为复杂业务和基础业务,对于注册、代记账、商标等基础的商事服务而言,一般都是老板一个人(C)单点决策,这就让这样的案子有了2C的属性;二,这个C无论是使用携程、京东,还是小米、苹果,毫无争议的和十年前的C不同了。他们在互联网的洗刷教育之下,对服务质量和体验要求越来越高,对互联网品牌越来越认可和忠诚度也越来越高。这种习惯一样会迁移到他们经营公司的行为中最基础又最标准化的企业服务领域。

有这两点作为前提,我的观点是这个细分市场的基础服务领域大概率不会发散,而是具备互联网属性的“收敛”,最后回归到类似京东这样的入口级平台上来。有趣的是,现代SMB的老板们学会了用BAT等互联网工具或专业网站获得自己所需的东西,进而为经营SMB的企业带来可以经营的流量,进而转化成产品和服务收入;2C的“红利经营”转化到2B形成二次流量,在SMB这个市场,“人口红利”还在继续发挥余热。

再通过我们另外一个汽配B2B的案子做一些展望。这个案子是通过建设一套供应链体系,使得汽车配件供应商的配件可以高效的流转到修理厂。修理厂是B,但修理厂的客户是C。期间我跑过多家汽配城,访谈多家修理厂,感知到原来汽配城的整体效率和服务品质都是相当低下的,所以对C的拉动效能有限。而一个消费者能找到他所需要的服务提供商难度确是不大的,不涉及供应链的维修效率还是很高的,比如清理节气门之类的。

因此在我从整个大链条上看,这个B2B的链条越健壮,流转速度越快,退货率越低,吞吐量越大,对C的需求的响应的效率和服务质量就越高。那么这个B2B2C未来就可以非常顺畅的消化,甚至牵引大量的维修业务。因此如果这样的平台发展的足够快,完全可能收购一大堆养车、修车之类做2C生意的这些平台。因为整个链条真正价值淤堵的不是2C,而是维修厂之上的供应链环节。这种B2B2C的良性价值传导势必带来更旺盛的生命力和商业价值。我也相信未来几年一定会有2B收购2C资产的好玩的情况发生,就是我前面提到的“向下收购”。这个更大时间轴里的变化中,资本可能就是助推器和整合者。创业这个江湖里,山水总相逢。

其实这不是啥新鲜的规律,商业本来符合“重力法则”,不断向下渗透,直到每个个体;科技就像抽水机,抽到水坝上,再次蓄能、释放。那么为什么一直没有把2B2C做的特别彻底的企业?我认为两方面的原因:

一是受产业互联网的进程的控制。产业没有互联网特征,效能是受很大限制的,自然到了C端已经衰减无几。就好像我数年前第一次做传统的大型服装企业的咨询,发现每件新发行的服装,设计居然是在10个月之前。这么长的战线,C的需求迭代了多少次,已经和这个服装品牌毫无关系。而优衣库、GAP之类的快销服装之所以销量大,流转快,核心就是供应链的周期超短,可以敏锐的抓到C端的任何需求以及反馈,及时调整和更新SKU。产业互联网就像把产业从传统服装品牌改造成快消品牌的过程,效率和对C的敏感度会大大提高。

第二是数据没有打通。价值链往往是多层传递的。在数据建设不健全的情况下,产业链上下游通过数据来建立价值评估和迭代几乎是不可能的。大数据技术的完善和发展也为2B2C的发展奠定了扎实的基础。比如看到的一些零售科技的项目,做的是中台,中台的设计是B2C很好的桥梁。一头是B的场景,一头是C的需求,这种就变成了B2C传导的一条很健壮的中间件,帮助传导价值,疏通淤堵,就很有价值。

如果认同了2B2C类资产在当下会是一类很优质的资产,又会面临一个很好的时间窗口实现高成长性,那么接下来要解决的问题就是评估问题。如何评估一个2B2C资产的价值等级?我试图抽象出一个评估模型,和各位探讨。

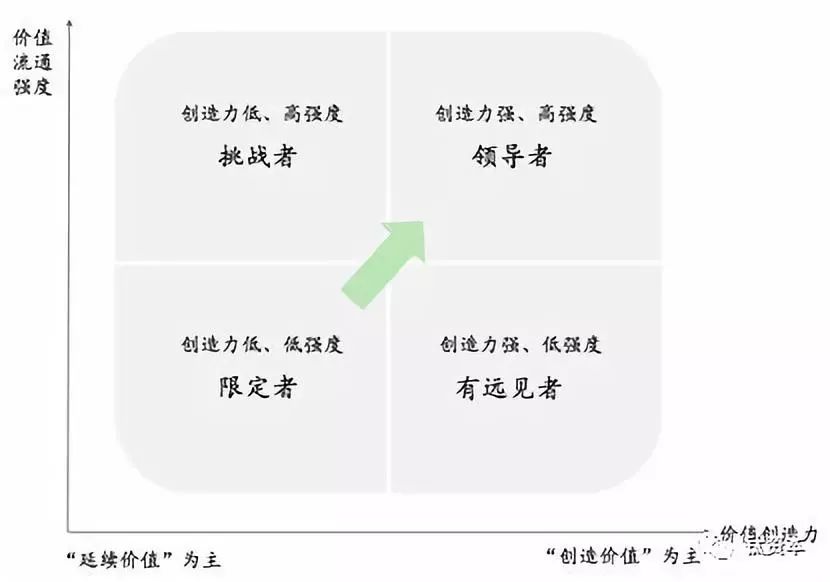

我很推崇Gartner的魔力象限的方法。一横一纵:横轴代表前瞻性(Completeness of Vision),纵轴代表执行能力(Ability to Execute),一横一纵的切割形成四个象限,依次分别为领导者、挑战者、有远见者和特定领域者(Niche Players)。

可以高度抽象按一定标准评估分类,之后又可以靠事实不断推演处于“优先象限”的竞争力形成迭代,推演出更大的产业链条上的趋势(如技术成熟曲线),这是Gartner的精妙所在。

我也试图用两个轴来定义2B2C类的资产。

横向定义的是“价值创造力”。弱创造力偏向于传递价值为主,强价值创造力偏向于价值创造的能力。以销售的形式类比,传递价值的角色更像是 “渠道商”,创造价值更趋向于“原厂商”。比如特斯拉,基于用户的真正需求重新对汽车产品进行再定义和再设计,上下游产业链也为之适配而生,产品更具备因原生的创造而产生的生命力,更容易获得市场的青睐,整个链条就更健壮;而汽车之家、易车网之类的,更多的是把实现人对车的价值体系的连接和疏导,做的是某个“关节”上的事情,“价值创造力”就会小于特斯拉这种直接产生能量的“肌肉”。

比如医疗项目,我理解的2B2C就是为医院赋能,进而为医院主体内的C(医生和患者)赋能。如果X项目,更多围绕价值的传递,比如做一套系统给,让医院如何触达客户,如何更好的发药,在原有的价值“关节”上做优化,这个项目最后就更多沦为“效能型工具”;如果Y项目,考虑到患者的长期的健康诉求反向推动医院做流程、工作方式等积极的变革,利用科技去推动这种变革的产生,这种2B因为面向2C创造力更强,就更有张力和延展性。

纵向我定义为“价值流通强度”。这里有一个可以形象对标的生产领域的概念叫“脆值”。一个产品常常由很多零、部件组合而成,而任何一个零、部件的破损,均意味着这个产品的破损。从整体来讲,产品的破损首先表现在某个特别脆弱的环节。因此,通常所讲的某产品的脆值,实际上是指产品中最易受损的零、部件的脆值。从价值逐层传递的链条里,价值最薄弱的环节决定了最大的强度宽容度。这是个相对的概念。我举个例子,B2B2C电商平台也是2B2C的一种类型,如果M电商平台B2B的效能较低,市场推广到要做电子商务的企业的能力不够健壮,但是因为产品做的好,入驻企业面向消费者的销售和服务能力很强,则整体效能就受到第一段价值的严重制约;而另一家平台N和M产品能力相当,B2B的能力强很多,则整体“价值流通强度”就比M大。

有了这两个轴的设计,我们可以定义出四个象限,分别是价值的“高创造力高强度”、“高创造力低强度”、“低创造力高强度”、“低创造力低强度”四种类型的资产类型。我们也可以套用魔力象限的说法,分别称作“领导者”“有远见者”“挑战者”和“限定者(Niche Players)”。

2B2C资产价值魔力象限

和Gartner列举的资产相似,2B2C类的资产更多也是从第三象限向第一象限不断迁移的过程中,核心要看企业的在第三象限的起始位置(决定路径长短)以及不断升级迭代过程(提升效率)。

如果同一赛道多个资产里,有2B2C属性的会优于单纯2B的资产;2B2C特征资产里横向对比更靠近第一象限的会优于更靠近第四象限的。相信各位看的资产越多,对于横纵两个维度的对比就更清晰,判断力也就更强。

展望一下未来。随着2B2C特征的逐步深化和资本对这类资产的不断加持,2B如果能强力的拉伸2C的部分,而且曾经B到C的环节价值的淤堵被2B2C这样的资产有效疏通,一定意义上讲,C的红利可以通过B被再次挖掘。那时可能需要把2B和2C的投资逻辑进行有效的“复合”。我相信终有一天,没人会像今天一样,泾渭分明的看2B和2C,甚至没人再提起2B和2C这两个概念。2B的最好的模式就是基于C的根本性需求进行设计,并自然延伸到C端,企业服务的背后就是大量消费者的认同和满足。

浅显的对这个变化趋势和具有2B2C特征的资产特征进行了分析,希望能引起大家的高度关注,不断把资本投入到各个领域更健壮、更彻底的价值创造中去。

END.

【本文是钛资本研究院文章。钛资本是专注于企业级科技的投资银行和管理咨询服务平台。微信公号:钛资本(tmtcapital)】

点赞(0)

说点什么

全部评论