初现云生态体系

价格战加速市场优胜劣汰

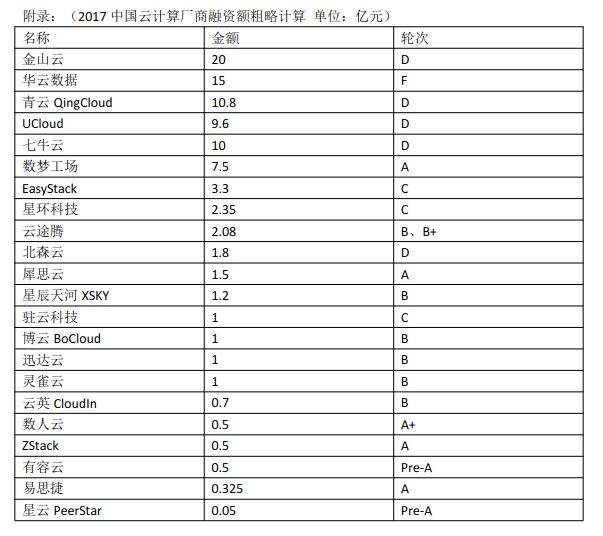

2017 年的云市场是资本竞逐的一年,国内云计算领域共有 20 余家厂商融资,总金额逼近百亿元人民币。金山云、UCloud 、七牛云等厂商更是融到 D 轮、E 轮,发展进入快速扩张期。

据全球著名市场咨询和顾问机构 IDC 发布的 2017 年上半年中国公有云市场追踪报告显示,阿里云 2017 年上半年 IaaS 营收 5 亿美元,占据了 47.6% 的中国市场份额;腾讯云位居第二,营收约 1 亿美元左右,份额为 9.6% ;金山云位居第三,营收 6839 万美元,份额 6.5% 。

仅上半年,三巨头便已抢占了中国公有云市场 60% 以上的份额。这令后续跟进的中国电信、UCloud 、青云 QingCloud 中小型云厂商极为尴尬,陷入了进退两难的境地。

2017 年,阿里云自年初到年底几次降低 CDN 价格,一度创国内最低。同时,在云栖大会上,阿里云表示拥有超过 100 万的付费用户,遍及 67 个国家和地区,覆盖了 34% 的中国 500 强企业。

腾讯云也不甘示弱,在 11 月 29 日,官网正式宣布旗下云服务器 CVM 、CDN 、对象存储 COS 、消息服务 CKafka 等多款核心产品大幅降价,其中 CDN 最高降价 47% 。

而一个月内两次(12月12日、1月4日)发布融资消息,D 轮累计获投 5.2 亿美元的金山云无疑也加入了这场价格战,其中 CDN 、云数据库 Redis 价格创行业新低,最大降幅分别达到 50%、60% 。而且金山云 CEO 王育林誓言未来三年,要占据中国公有云 IaaS 市场 30% 份额。

前一家的价格新低一定会被后来者再次打破,依靠低价营销,三大云厂商算是赚足了市场。可巨头有钱,打得起价格战,而没有资本背书的中小型云厂商,要怎么难抢过三者的风头呢?

降不了价便获不了客,获不了客又该怎么赚钱?当商业逻辑陷入死循环时,巨头的服务并不差,而且价格极具竞争力,那你说这仗要怎么打?

背傍巨头寻求帮扶

另辟蹊径差异取胜

因此,面对巨头威胁,一些中小型云厂商接受了巨头投资,背傍资本,寻求合作发展。另一些云厂商则另辟蹊径,希望依靠差异化竞争赢得市场。

谈及合作,1 月,国内知名企业专有云、混合云市场的创新者 ZStack 宣布与阿里云进行战略合作,获得由阿里云领投的数千万人民币 A 轮投资。8 月底,七牛云宣布获得阿里云和云峰基金高达 10 亿元人民币的投资,已然成为阿里云生态场景中的一员。

腾讯云也广泛布局,先后投资了星环科技、灵雀云、安赛科技(AISEC)等厂商提升自己的大数据、容器技术和智能云安全技术。

毋庸置疑,两个巨头的投资与合作远不止上述几家。这些动作于巨头乃是扩充版图;而于中小云厂商,则获得了资金、技术上的极大帮助,甚至是它们能够继续生存必要条件。

不过,仍有另一种办法可以暂时躲过与巨头的冲突,即另辟蹊径——以功能差异化赢得云服务领域的细分市场。

较早着手混合云业务,并最先应用秒级计费的青云 QingCloud 在群雄混战的 2017 年拿到了 10.8 亿元人民币融资。UCloud 也提出了中立云的服务口号,在虎口夺下了 9.6 亿人民币的 D 轮投资。

喊出公有云业务三年超过阿里云、国外对标亚马逊 AWS 与微软 Azure 的华为云明确表示不会走价格战的路线,并且确信自己的差异化优势可以基于 OpenStack 的开放云架构,让客户不被某一个服务商绑定。

网易云首推专属云,控制权与性能媲美私有云。而在电商、金融领域先后国内先后涌现出京东云、兴业银行、招商银行等实力不俗的玩家。面对巨头的价格垄断,另辟蹊径的玩家似乎都找到了适合自身发展的优良土壤。

由此不难发现,大型云厂商通过并购或投资补足自身短板,力图成为全面发展的平台型厂商。而中小型云厂商则单点切入,依靠精准、专注的特性,在垂直领域保持领先,维护自身的客户体量。

AI 大数据成行业标配

技术驱动或将引领未来

不难发现,当竞争已经脱离存储数据等基础功能之后,整个世界都会为自己的产品贴上智能化的标签。无疑,国内的云厂商也逃不脱这个套路。

腾讯云在 3 月 28 日推出了 DI-X 深度学习平台。仅隔一天,阿里云便推出了升级版机器学习平台 PAI2.0 。随后,百度云、金山云、京东云、美团云先后发布了各自的深度学习平台。一场基于存储,却争于技术的云之战就此展开。

当底层功能无法成为云厂商竞争的核心壁垒时,互联网+、AI、大数据、区块链等热门概念自然而然的得到云厂商重视。

腾讯云与三一重工合作,开发「根云」平台,借助大数据、云计算的深度赋能,为本土制造企业提供端到端的物联网解决方案。这类创新商业模式案例的出现,必然会为云厂商未来的发展提供更多参考。

较少谈及自身的公有云业务的百度云则要「All in AI」,打开与其他厂商之间的差异化竞争。因此,百度云在9月发布了 XPU (云计算加速芯片),FPGA/GPU 云服务器、ABC-STACK(技术栈)等代表ABC技术融合的新产品和服务框架,还推出「ABC Inspire」技术标识。

面对 AI 概念的泛滥,阿里云总裁胡晓明更是在云栖大会·北京峰会直言人工智能(AI)的发展需要「去泡沫化」,阿里云不发展概念上的 AI 。胡晓明认为未来 AI 要深入各行各业,去解决生活、生产和社会环境中遇到的棘手问题,这样才能引领真正的产业革命。随即,阿里云在当天推出了全球首个类脑架构 AI —— ET 大脑,并称其为「绝无仅有、开创性的 AI 」。

坦白而言,之所以国内的云市场呈现出群雄争霸的繁荣,正是因为快速成熟的云技术已经逐步从互联网行业向制造、金融、交通、医疗健康、广电等传统行业渗透和融合。

这不仅催生了新型企业的发展壮大,同时促进了传统行业的转型升级。云服务的广泛性和必要性几乎得到所有行业的认可,其红利之大,足以吸引无数的前赴后继者。

写在最后

综上我们不难发现,以阿里云、腾讯云、金山云为首的巨头云厂商已经在国内站稳了市场,虽然留给其他中小型云厂商的机会不多,但因为目前国内云市场还足够广阔,并未到达你死我活的地步。

我们有理由相信,2018 年,中国云市场的战争势必会更为激烈。当资本真的开始碾压市场之时,巨头之间又该怎样博弈?中小型云厂商是选择继续战斗,抑或是逃离、站队?我们尚未可知。

不过一切都值得期盼, 2018,中国的云市场势必会更加繁荣。

点赞(4)

你可能喜欢

说点什么

全部评论