“生死看淡,不服就干”,可能只是雷军失态的序曲。

随着小米9发布会的临近,雷军的微博再次成了小米对外的传声筒,时而晒一下骁龙855、IMX586、屏幕指纹等高端配置,时而释放出“小米9肯定比小米8贵不少,特别希望大家的理解”的涨价信号。

但出现最多的却是为你而战、战斗天使、好看又能打、机甲狂战士……如果忘记了小米9仍然是一部智能手机的身份,多半会理解成军火商们喜欢的文案风格。

喊打喊杀的结果,如愿把小米9推上了舆论的风暴口,可如此硝烟味十足的喊口号、放狠话,多少还有一些欲盖弥彰的味道。

小米要的是什么?

总体来说,小米9的预热营销不乏两大考量:一是尽可能地突出小米9的竞争力,哪怕宣传策略被吐槽过于浮夸;二是彻底告别性价比,尽管雷军“哭诉”小米9的制造成本后,又补了一条永远坚持“感动人心、价格厚道”的微博。

其实小米的“高端梦”并不陌生,早在MIX系列出现时就能看到其冲刺高端市场的野心,但雷军对小米9寄托的希望恐怕不止“高端”定位那么简单。在国内排名前五的手机品牌中,小米可以说是唯一上市的公司,自然也就提供了审视小米的新视角。

自2018年7月完成上市梦之后,小米的股价表现值得玩味:先是短暂的飙升,随后出现了一条持续性的下滑曲线。特别是在2019年初,小米股价一度从最高点的22港元跌至9.44港元,雷军、周受资不得不在第一时间表态365天内不出售公司股票。

问题出在了哪?销量可能是最直接的答案。

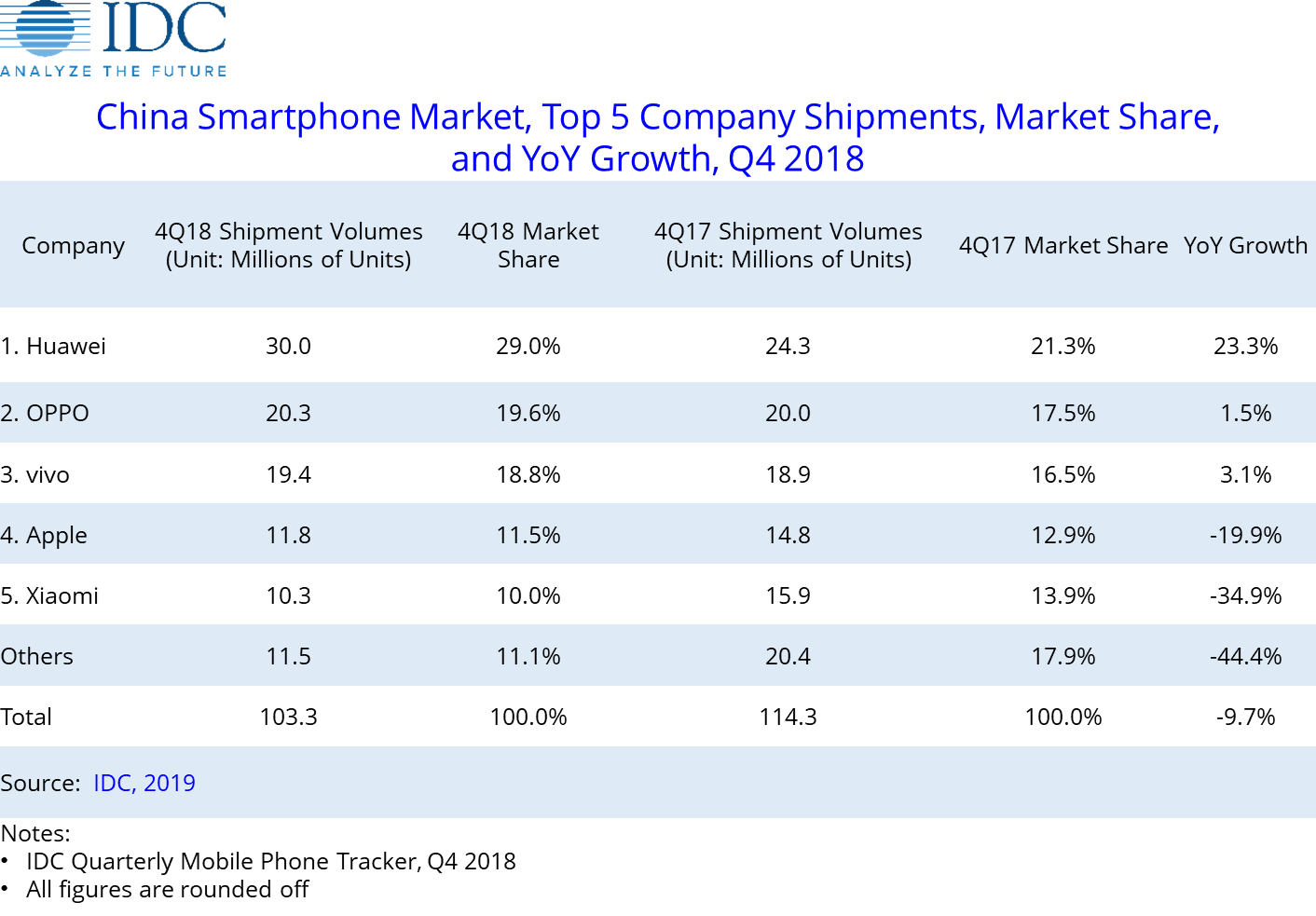

在IDC公布的2018年Q3季度数据中,小米在中国市场的出货量同比下滑11%,较去年同期少了170万台。到了第四季度,小米在国内市场的销量已经同比下跌34.9%。然而国内市场的失意,并没有影响小米在海外市场的表现,小米2018年前三季度的海外营收高达512亿元,占比提升至39%,在全球市场的整体销量仍处于增长态势。

利润率会是小米股价下跌的始作俑者吗?

按照小米财报披露的数据,2018年小米的营收增长保持在60%以上,近三年的净利率分别是2.8%、4.7%和5.14%(2018年前三季度)。联想到雷军在某场发布会上的宣言:“小米手机的硬件综合净利润率永远不会超过5%”,小米的实际表现已经达到雷军的预期,盈利能力可能并不是小米股价持续性下跌的直接诱因。

腾讯新闻在《全面透析小米股价大跌背后的逻辑》一文中给出的解释是:

“除了企业自身盈利能力外,决定企业股价的另外一个重要因素就是投资者对企业未来盈利的预期,也就是说投资者们对企业未来发展是否抱有信心和希望。”

同时文章中结合小米36的市盈率,给出了12.12港元/每股的合理估值,与小米近期的股价表现相吻合,无疑增加了相关解释的可信度。或许小米9还背负着另一个使命,即挽回投资者的信心。

雷军开出的药方

投资者对小米的信心为何会崩塌?外界给出的解读无非两点:

1、小米研发投入的不足。2018年第三季度,小米的单季研发投入为15.3亿人民币,相当于整体营收的3%,与联想2.5-3%研发支出占比相近。在很多人的印象中,小米显然不属于研发驱动型的科技公司。

2、海外市场的阴晴不定。小米在海外市场的高增长,似乎并没有给投资者十足的安全感,又或者说是对小米性价比路线的质疑。比如2018年第一季度时,小米在国内市场同比增长42%,但1299元以下的红米销量占比高达78%,直接导致了最后两个季度的下滑。

有趣的是,雷军在不久前的小米年会上,同样指出了小米的三个瓶颈,并且和外界解读“不谋而合”:中美贸易战的不确定性;需求不振成为手机行业的常态;小米的创新跟不上米粉和公众期望。

很多人预言2019年会成为小米的转折点,理由无外乎小米的架构调整,以及集团化战略和国际化征程。在这种背景下,小米9在某种程度上诠释了雷军对小米路线的思考,至少在营销上有着三大明显痕迹:

一、堆硬件式的自我论证。小米9想要走高端路线,首要问题就是让消费者信服产品的价值点,以至于小米9在预热营销中给出了“秀肌肉”的打法。为了抢夺骁龙855的首发权,小米9选择和三星S10同日发布,索尼的IMX586传感器也成为证实小米9拍照质量的背书。尽管市场对堆砌硬件的做法一直有微词,但小米显然信奉顶级硬件会是激发高端消费者购买欲的不二法门。

二、真枪真刀的话题营销。从第一代小米手机开始,在发布会上“吊打友商”就成为一种习惯,确切的说小米深谙话题营销的道理。不仅是雷军在微博上为小米9“喊打喊杀”的造势,卢伟冰、王腾直接在微博上和荣耀挑起了一场场口水战。攻击竞品进而引发争议传播,进而达到“四两拨千斤”的传播效果,目前还很难断言这种打法是否会刺激小米9的实际销量,在造势上却也交出了百分答卷。

三、押宝鲜肉的明星代言。刘诗诗、吴秀波等都曾作为小米的产品代言人,真正让小米尝到甜头的却是吴亦凡,从小米5X一直合作到小米MIX3。王源与OPPO的合约到期后,最终成为小米9的产品代言人,小米看准的仍然是王源身上的商业价值。毕竟口碑传播的变现路径相对较长,明星的粉丝可以直接转化为销量。

不管是小米9在配置上的努力,还是营销上的马力十足,药劲看起来很足,却无一不规避了“创新”,用一种讨巧的方式示好投资者。或许小米眼下的焦虑仍在于如何实现自身的高端梦,也可能要把创新亮点留在发布会的最后一刻。

这剂药的成功与否,还要从市场大环境来找答案。

市场告别阵地战

2018年是中国智能手机市场的分界线,此前是阵地战,此后是堡垒战。

阵地战的特征是多业态和中小品牌陡增,并占据了相当大的市场份额,渠道、人群、定位、价格等都成为手机厂商们争夺的阵地,不同品牌在各自固守阵地的同时,也在力图扩大市场份额。

结果是“诸侯并立”,智能手机市场一度出现了渠道为王、性价比为王、拍照为王等特定现象。当失去阵地的中小品牌作鸟兽散,竞争的趋势越发向堡垒转移,特有现象就是市场份额越发集中在头部几家品牌手中,逐渐形成超级业态和固定印象,比如OV的线下渠道和时尚标签,荣耀的科技引领和年轻潮牌属性…….

小米在2019年的喊打喊杀,俨然没有采用堡垒战中“避敌主力,速战速决”的战术,偏偏选择了抢夺高端阵地的姿态。从时间上看,小米已到壮年,可早期留下的性价比、屌丝等原始印象又始终挥之不去,成为品牌向上生长的天然阻力。如果雷军选择遵循堡垒战的规则,势必要承认小米作为低端手机品牌的假设。

只是抢夺阵地的外部环境还存在吗?不那么乐观的数据是,在IDC公布的第四季度销量排名中,华为、OPPO、vivo均实现了不同程度的增长,而销量大幅度下滑的小米,更像是防守方而非进攻者。

另一种可能性是小米是否具备堡垒战的先决条件。

小米花小钱办大事的基因一直存在,在营销上的以小博大尚无可厚非,在前沿技术上则要另当别论。小米每季度在技术研发上的投入也高达十几亿,却也涉及手机、穿戴设备、家电、软件研发等等,分摊到手机硬件上的费用并不乐观,雷军给小米找的新支点是“专注先进技术的率先导入”,又始终没有拿得出手的创新。

但小米的友商们大多做好了堡垒战的准备,积极在技术上寻找主动权,哪怕早期的发力还很局限。华为在技术研发上的投入无须赘述,荣耀在2018年的自研技术遍地开花,OV也已经有了新选择:OPPO将2019年的研发投入升至百亿元,代表性动作正是与奥比中光共同研发结构光芯片;vivo也公开表示2019年研发费用不低于百亿元,并曾邀约汇顶共同研发屏下光学指纹芯片。

至少OPPO和汇顶的封杀大戏,已经可以看到堡垒战的端倪,前沿技术才是一招制敌的“秘密武器”,尤其是在高端市场中,竞争的形式已非喊打喊杀的直接碰撞。

如此一来,小米打杀的对象与其说是华为、荣耀和OV,倒不如说是小米自身。曾经的小米Note也曾卖出2999元的高价,又因发热、做工等功败垂成;小米MIX的问世打开了新局面,但小米MIX3远没有OPPO Find X、vivo NEX惊艳,加上屏下指纹、3D结构光、三摄等旗舰机标配的缺失,销量一直不温不火。

雷军为小米9卖力吆喝,多半是不愿重蹈覆辙。

写在最后

无可否认,小米一直是中国电子消费市场的一面旗帜,直到今天仍然有大批的创业者尝试复制小米的互联网模式。

但所有的对与错都要放在特定的时间、空间中来解释,小米恰恰又是一家值得反思的品牌。野蛮生长时的技战术,到了存量竞争阶段还会适用吗?阵地战时期喊打喊杀式的冲锋,遇到堡垒时还会奏效吗?不同的阶段需要遵循不同的规则。

不惑之年的雷军,仍然保持着血性和战斗精神,作为旁观者有着由衷的钦佩。但也希望,喊打喊杀不只是营销辞令,5G、AI、IoT等技术赛道同样需要热血。

点赞(0)

说点什么

全部评论